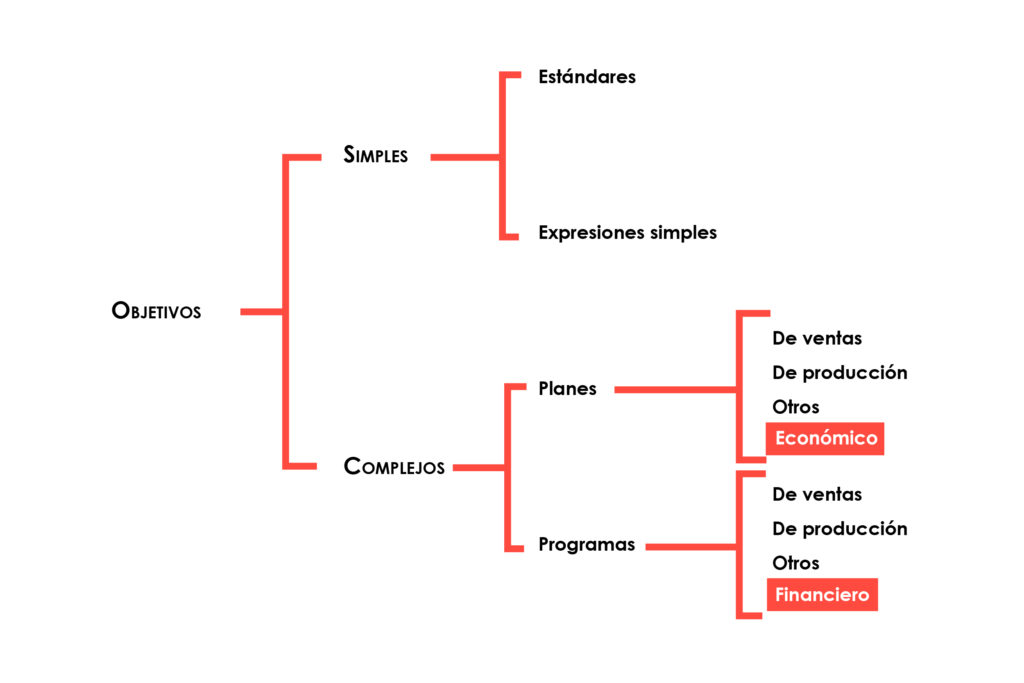

Ya vimos la clasificación de objetivos, en simples y complejos. Ahora vamos a definir un poco mejor a los llamados “complejos”. Repito el cuadro, como ayuda memoria.

Un objetivo complejo necesita ser definido mediante soportes más elaborados como ser gráficos, planillas, tablas, etc.

El pronóstico de ventas es una técnica utilizada en la planeación de ventas en función de experiencias de años anteriores, que sirve de base para la elaboración de planes y programas en todas las áreas de las empresas; asimismo, nos indica el número de artículos o productos a fabricar o a producir en un tiempo determinado en condiciones favorables y con la calidad especificada para satisfacer las necesidades del mercado.

Para elaborar un pronóstico de ventas, se deben de tomar en cuenta los siguientes factores:

*Tipo de PIEZA

*Estadística de ventas de años anteriores.

*Tipo de mercado al cual se dirige el producto.

*Competencia directa o indirecta.

*Calidad del artículo.

*Precio.

*Inflación.

Una vez elaborado el pronóstico de ventas y proporcionado al departamento de ingeniería y de control de inventarios, quienes a su vez programan las cantidades de materiales o artículos a comprar, así como el tiempo en que se deben suministrar a los almacenes, se sitúan pues, los objetivos generales de un departamento de compras.

Los programas son una herramienta administrativa en la cual nos indica las cantidades de artículos que deberán comprarse, así como el tiempo en que deberá suministrarse al almacén para la producción de la que se dedique la empresa.

En el caso de las empresas industriales, un programa nos indica cuántas piezas de cada parte debe adquirir para la fabricación pronosticada de su producto final.

Cabe hacer mención que es indispensable clasificar los artículos en cuanto a su costo, representando el 80% del total a comprar a los de más alto costo, el 15% a los de costo medio y el 5% restante a los de costo más bajo.

A esta clasificación se le denomina “ABC”.

Se dice que un presupuesto es la expresión numérica en dinero de un plan. Un plan es la selección de un camino para lograr un objetivo en un lapso determinado.

Alcanzar un objetivo implica la reunión de recursos disponibles y ésta reunión de recursos presupone una organización.

Los ingredientes para hacer un presupuesto son:

- Tener plena organización.

- Mantener un estricto conocimiento de los recursos.

- Contar con objetivos perfectamente determinados.

- Poseer una larga experiencia en la operación.

- Establecer un período de tiempo definido.

- Ser previsible.

- Lograr imaginación.

- Poseer buena habilidad.

Los objetivos simples como los complejos son, a priori, los que harán que un programa de compras y abastecimiento, sea eficiente o no.

Licenciado en Administración y Gestión Empresarial (Tomo:053 Folio:137) / Asesor externo de Compras y Abastecimiento