Uno de los problemas que suelen tener las empresas, es saber si compramos las cantidades justas o compramos de más.

Y compras, por ende, no podra negociar cantidades con los proveedores, que a veces es nuestra moneda de cambio, al momento de cerrar un trato.

Por eso es importante la rotación del inventario y como lo costeamos.

En nuestras charlas y talleres, nos suelen preguntar por ambas cosas, porque si bien son conceptos sencillos, no siempre se explican en forma clara.

Empecemos:

La rotación de Inventarios es un índice o ratio de gestión que permite identificar cuántas veces el inventario se convierte en dinero o en cuantas veces se ha vendido.

Podemos conocer la rotación de inventarios de 2 maneras: el número de veces que se recupera la mercadería en un periodo; y en el número de días.

Para calcular la rotación de mercaderías utilizamos una fórmula sencilla:

- Dividir el costo de ventas con las existencias para obtener el número de veces en las que las mercaderías se convirtieron en dinero en efectivo;

- multiplicando las existencias por 360 y dividir con el costo de ventas para obtener el número de días en las que la mercadería se vendió.

A. Calculando la rotación de existencias en número de veces.

R.I. = Costo de Ventas / Existencias

R.I. = N° veces

1.- Una empresa cuenta con $ 800 en Costo de Ventas, y $ 85 en inventario promedio. Calcula cuantas veces rotó el inventario.

R.I. = 800 / 85

R.I. = 9.41 veces

Interpretación: La mercadería se vendió y rotó 9.41 veces al año.

B. Calculando la rotación de existencias en días.

R.I. = (Existencias x 360) / Costo de ventas

R.I. = N° de días

2.- Del ejemplo anterior, se pide calcular la rotación de inventarios en días.

R.I. = (85 x 360) / 800

R.I. = 30,600 / 800

R.I. = 38.25= redondeando 39 días

Interpretación: La rotación de la mercadería se realizaba cada 39 días al año.

Bien, entendimos como saber si tenemos un inventario ágil o uno que solo mantiene nuestro costo cautivo.

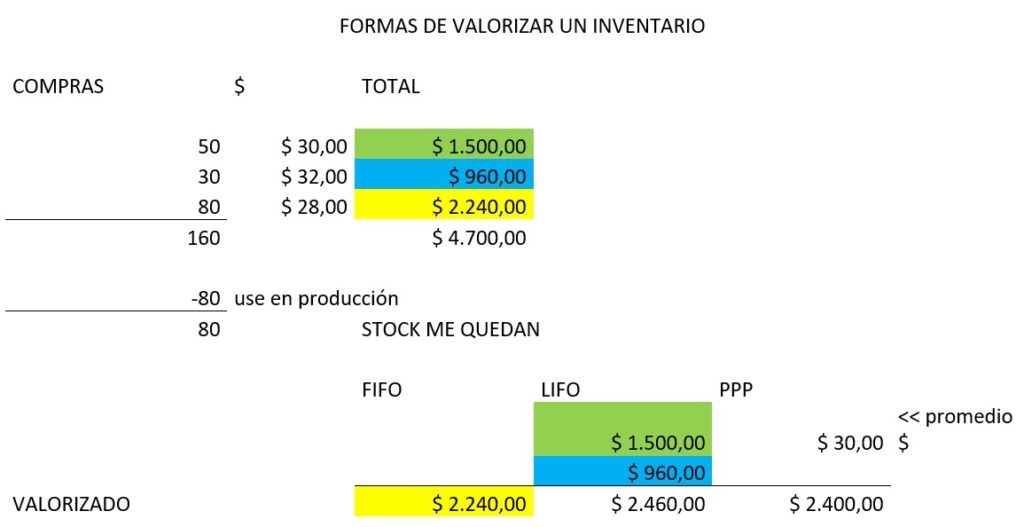

Una vez aplicado esto, ahora debemos saber como lo costeamos. Existen mil formas, pero las mas comunes son FIFO (first in-first out) primero entrado primero salido; LIFO (last in-first out) ultimo entrado primero salido; y por último el PPP (precio promedio ponderado).

Es más facil de explicar con un ejemplo práctico, antes que nada.

Hemos comprado 160 kgs de un producto (ver 50+30+80=160) a diferentes precios (por ej, si le compramos a diversos proveedores), y luego usamos 80 kgs en producción, nos quedan 80 kgs en stock. ¿Como lo valorizamos?

Si lo hacemos por el modo FIFO, hemos usado los primeros 80 (50 color verde +30 color azul) y nos quedaron los 80 valorizados a $ 2240 (ver color amarillo).

Si lo hacemos por el modo LIFO, usamos los ultimos 80 kgs (valorizados a $ 2240, de color amarillo) y nos quedan en stock los primeros 80 (50+30 colores verde y azul)

Si lo hacemos por PPP, el promedio de compra entre los tres precios ($ 30 – 32 – 28) serán $ 30, por ende 80 kgs por $ 30 son $ 2400.

Depende que queramos hacer, como podemos valorizar nuestro inventario.

Licenciado en Administración y Gestión Empresarial (Tomo:053 Folio:137) / Asesor externo de Compras y Abastecimiento